售前咨询

400-075-1863

售后咨询

400-688-8750

蔬东坡微信公众号

前言

从2014年美菜、蔬东坡等撬动古老的食材B2B配送市场开始,国内餐饮食材行业便得到阳光雨露的照顾,一路蓬勃发展。一时间大家都在津津乐道互联网企业的巨额融资,从一开始看不懂、不接受,到慢慢开始理解这种“不合理”的存在,甚至有很多同行开始路转粉。

对于上万亿的分散市场,传统配送企业如何盘活现金流,扩大营业额的同时,构筑有力的核心竞争力,拥抱资本市场呢?本文将针对如上话题展开探讨。

1.产业的分散和集中

餐饮食材流通是一个每年超过4万亿的市场,伴随着城市化的进程,餐饮行业的放量增长还在不断放大。如此巨大的市场,分散在大大小小的经销商手上。 据悉,年营业额超过1亿的配送企业,全国范围不超过100家,大部分企业年营业额都在1000万到5000万之间。比较的几家配送企业如康源、千喜鹤、鸿宏等,一年的营业额是在20-30亿之间。 美菜作为知名餐饮食材配送企业,年营业额也才刚刚突破百亿。而远在大洋彼岸的美国,代表的一家名叫sysco的配送企业,2017年全年营业额高达3500亿人民币(550亿美金)。相比之下,可见国内产业分散程度。

现金流的制约,是产业发展分散的重要原因。由于餐饮食材配送行业流转快,缺乏抵押物,几十年来都是靠短期借贷一步步发展。而恰恰B2B行业又存在严重的账期依赖,所以现金流紧缺是整个行业发展的常态,一家配送企业发展的边际便是现金流。管理是传统配送企业遇到瓶颈的核心问题,当客户数量少,SKU不多的时候还是盈利的,一旦客户拓展开来,SKU增加反而进入了亏损节奏。食材配送B2B行业整体人员素质偏低,企业管理运营的困难相对其他行业就更大。市场快速的发展,给初创企业更多机会。生鲜食材经销是一门壁垒很低的生意,在大部分的对手还没有建立起来规模和管理优势的时候,很多新进企业都有机会进去分一杯羹。

分散是熵增的表现,商业终究朝着集中化的方向发展,这样才会减少熵值。 食配行业如果能够有效整合兼并,足够产生数十家100亿营业额的企业,并且由于规模效应和产业协同,也会产生不错的利润水平。 产业集中也会更加规范管理,促进产业链上下游的发展。从政府和资本的角度来讲,都希望食材经销能够有一定的集中度。

大多数人相信,产业必将向着大鱼吃小鱼的整合方向发展,虽然目前并还没有完全发生,大家都在力争上游,以期待在未来的资本兼并中处于有利地位。

2.资本的跃跃欲试

自从2016年下半年资本寒冬之后,食材B2B企业便很少拿到了投资。大多数传统食材配送企业对于接受风险投资是陌生的。 很多传统同行对获得巨额融资的互联网企业态度可以分为三个阶段;初期是看不懂不相信,看不懂就会揶揄唏嘘,更不相信一帮连菜品都分不清的人,能够在这个行业有所建树,最多过把瘾就死。 然后是狐疑,为什么这种公司烧这么多钱,还有很多人愿意投资。 直到看到这种新生力量在资本,效率和管理上完全领先,大家才开始接受,并且全面学习。传统食材配送企业拥抱资本已经成了一种常态,大多数企业都开始有了相对清晰的规划,譬如做到年营业额1个亿,融资1500万,并开始收购,跨区域扩张并整合等等。

资本层面,对这一块的投资开始慢慢解冻,特别是从18年1月份美菜公布E轮4.5亿美金融资开始;鲢鱼效应搅动食材配送B2B迅速发展,也出现了很多机会。 既然美菜已经无法入场,很多vc都在寻找这只独角兽的另外一面 — 那些区域性的优秀配送企业。 通过资本的力量促进产业整合,很多资本已经开始行动了。

3.拥抱vc

食材配送是一个不错的商业模型,有sysco作为对标,再参考中国14亿人口和分散的状态;有理由相信,我们能够诞生一家比sysco还要大的超级巨兽,以及很多家年营业额超50亿的区域巨头。 资本对这块的下注还将持续。作为一家区域性食材B2B配送企业,如何包装好自己,被资本相中以期在未来竞争中取得先机,是很多企业渴求的。

对食配行业来讲,vc资金无疑是很好的资金渠道来源。相比于其他资金vc出手阔绰,条件相对宽松,视野格局也比较广阔。目前有很多主流vc基金都有布局B2B交易平台这块,只是苦于缺乏好的标的。

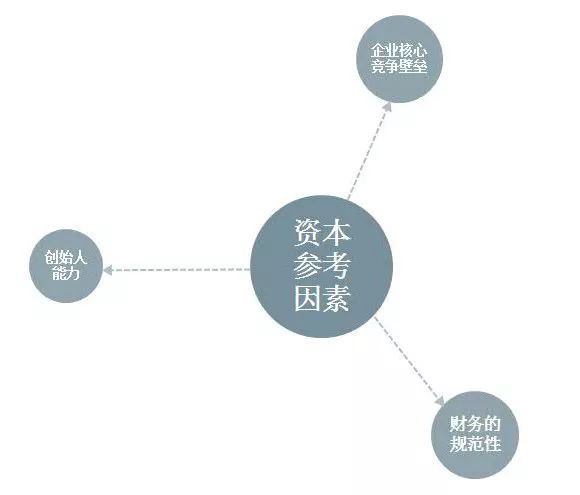

蔬东坡所服务的上千家生鲜食材配送企业中,有数十家企业获得了融资,虽然这些企业各有不同,但是归结起来资本对目标标的的审美趋于一致。资本所关注的因素归结起来有几点:企业核心竞争壁垒、创始人能力、财务的规范性等。

核心竞争壁垒的建立可以在多个方面。 核心品类优势,区域性优势等等。 有很多专注于某一两个核心品类做深的企业,发展非常不错,并且能够有不错的毛利率。中国地大物博,餐饮形态多种多样,切中一两个小品类都能挖出巨大的市场。 还有很多做独特菜系的企业,也在各自领域取得了非常强的竞争优势。有很多企业取得了区域性优势,围绕产业链上下游做深,也能取得不错的效果。浙农茂阳是浙江省知名的食配企业,其核心优势在于把诸暨和绍兴两市的市场做到了极致饱和状态,避开了杭州的激烈竞争。 重庆幼鲜通承包了重庆地区大多数的幼儿园。这种地域+行业壁垒的模型非常坚固,很难被打破。

创始人是很多资本机构所关注的,创始人要想走出去必须有开放的心态,很好的学习能力。食配行业的老板大多是60、70后,大多数是草根出生,如果要想取得长足的发展,务必启用更多思维活跃敢闯敢做的年轻人。当前一些区域新创企业,不乏80、90后年轻团队,对资金运作的欲望明显高于前者。

财务是食材配送企业的顽疾,要走向正规化发展拥抱资本机构,就必须规范财务流程。很多企业处于依然搞不清盈亏的阶段。回扣的存在更是阻碍了行业的健康发展,也是日后走向资本市场的很大阻碍。账期和坏账率也是资本考虑的很重要一个点,更短的账期、更低的坏账率代表公司的高运作水平。

配送企业的运转效率会是资本投资时候看重的一个核心点,食材配送壁垒低,谁都可以做。规模和效率是摆脱恶性竞争的法宝。 在没有大量资金进入快速做大规模之前,需要保证高运转效率,以期在资本进入时可以快速扩张。

配送企业的运转效率,三分靠系统,七分靠管理,成熟的管理系统+强悍执行力的管理团队才可以锻造出高效率的运作体系。

在以往开展业务的过程中很多企业采用快消行业的通用订货系统,往往不太适配生鲜配送业务的发展。生鲜配送受限于商品非标带来的采购、分拣、定价、结算等等大大区别于标品。 生鲜配送行业人才极度缺乏,好的管理者需要花费大量时间精力去挖掘、培养。

4.行业资金和借贷融资

行业资本是很多生鲜食材配送企业手边较为接近的资金来源。大多数传统食配企业都有相对集中的股份结构。 但是少数企业存在比较分散的结构。这是食配行业发展的两个极端状态。 在城市化进程的30年间,食材配送生意食伴随着城市化和餐饮的繁荣而发展起来的,大部分企业都是靠自有资金或者亲戚朋友借贷来发展。 而且食配行业存在明显的商邦特征,都是产业早期的时候相互帮衬成长起来的(比较明显的就是深圳的湖北邦,深圳食配圈大佬大多出自湖北荆州一带)。商邦的相互帮衬早期是很好的融资渠道,伴随着各自的业务发展就会出现竞争。

多个行业股东也是很好的资金和资源渠道。每个地区都有一些食配企业,他们是由批发市场或者农委、供销社等机构牵头;意在整合当地的采购资源,形成集采优势。相对来说就会形成一个大股东联合多个小股东的结构。譬如陕西超级米禾就属于这种,当地做大货批发的企业基本是都入股了,由此产生了数十个股东。

在传统的融资渠道中,批发市场经营者,特别是二级以下批发市场经营者有了很强的投资入股需求。 随着食配行业电商发展,生鲜采购上门慢慢成了社会主流,原来依靠场地收租的二级以下批发市场客户开始衰落;但是在以往多年的经营过程中掌握了大量现金,便有了投资当地优秀配送企业的诉求,以此对冲批发市场下行的风险。

借贷是大多数生鲜食配企业融资主要资金来源。 相信大多数老板手上都掌握多张大额信用卡,相互倒腾着提现。随着普惠金融的发展,现在很多食配企业可以拿到银行的借贷;只需要有相应的工商资质和正常的营业流水,便可以去银行申请贷款,放款速度也比较快。蔬东坡跟建行以及第三方金融单位合作,已经帮不少客户拿到银行融资贷款。

5.争取补贴

国家政府对于农产品流通的补助非常充裕,类目繁多,几乎每个环节都有。 在贵州等地会有扶贫资金,帮助解决就业致富的同时,能够帮助生鲜食配企业加快发展速度。

6.结语

未来5年,我国还有至少3亿人口要城市化;这代表了进一步的餐饮食材需求,食配市场还会进一步增长。虽然市场在增长,但竞争也在加剧;14年以前食材配送市场基本上是稳赚不赔的,在这之后竞争开始加剧。也期待有序的良性竞争促进生鲜流通行业朝着更加正规化,专业化,标准化的方向发展。

售前咨询

400-075-1863

售后咨询

400-688-8750

蔬东坡微信公众号

北京木屋时代科技有限公司为企业提供SaaS + ERP 生鲜供应链系统、社区团购系统.

北京木屋时代科技有限公司(© 2014-2021 京ICP备14021337号-2 )