售前咨询

400-075-1863

售后咨询

400-688-8750

蔬东坡微信公众号

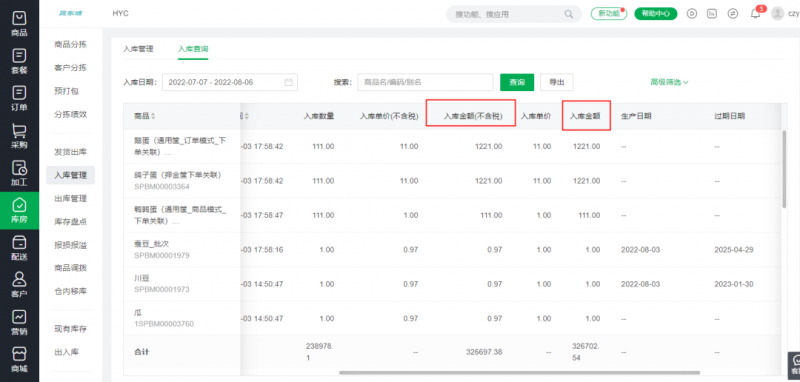

根据相关法规规定,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,需要登记为一般纳税人。 相比小规模纳税人,一般纳税人在财务制度上比较健全、规模比较大,因此跟政府或正规大型公司合作,一般纳税人更占优势。 在财务记账方面,一般纳税人,商品从供应商采购,供应商开具的发票,其中进项税可以认证抵扣,在计算应交增值税时可以抵减,因此以下几点需要额外注意: 1.含税的采购入库单,进项税额在入库环节,不作为商品成本入库,而需要以不含税金额入库。比如采购青菜总金额100元,供应商开具的发票税额为20元,那么在入库时,库存商品的成本则为不含税金额80元。 2.销售出库取成本时,需使用不含税的成本,如果在入库环节已经将税额未作为库存商品成本入库,则出库时,无论是用移动平均还是先进先出,都将取到不含税成本。 鉴于以上情况,蔬东坡根据一般纳税人企业记账模式,开发了库存商品不含税功能: 1.含税采购入库单入库时建议不含税金额记作商品成本 2.可分别查看历史入库时的含税金额和不含税金额 3.商品出库、报损、报溢都将以不含税的库存成本结转 今天分享的新功能您学会了吗?

如有疑问,您可以在项目微信群内咨询获取功能尝新资格,也可联系您的蔬东坡客户成功经理和售后服务小伙伴获取专属指导服务。

售前咨询

400-075-1863

售后咨询

400-688-8750

蔬东坡微信公众号

北京木屋时代科技有限公司为企业提供SaaS + ERP 生鲜供应链系统、社区团购系统.

北京木屋时代科技有限公司(© 2014-2021 京ICP备14021337号-2 )